포춘 비즈니스 인사이트의 디지털 위상 변환기 시장 개요 분석

시장 규모 및 향후 전망

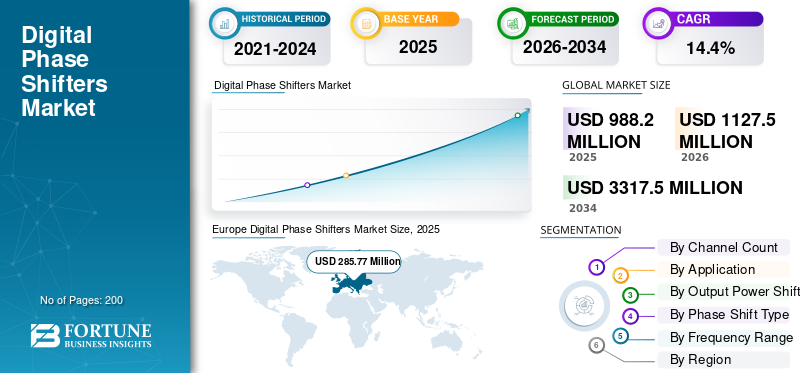

포춘 비즈니스 인사이트에 따르면, 전 세계 디지털 위상 변환기 시장은 2025년 9억 8,820만 달러 규모였으며, 2026년 11억 2,750만 달러에서 2034년 33억 1,750만 달러로 성장할 것으로 예상됩니다. 이는 예측 기간 동안 연평균 14.4%의 견조한 성장률을 반영합니다. 유럽은 2025년 2억 8,527만 달러 규모로 28.86%의 시장 점유율을 차지하며 시장을 선도했습니다.

디지털 위상 변환기는 RF 및 마이크로파 전자 장치의 필수 구성 요소로, 위상 배열 안테나, 레이더 시스템 및 통신 인프라에서 신호 위상을 정밀하게 디지털 방식으로 제어할 수 있도록 합니다. 아날로그 위상 변환기에 비해 뛰어난 정확도, 프로그래밍 기능 및 온도 변화에 대한 내성을 제공하며, 이러한 특성 덕분에 최신 5G 빔포밍, 위성 통신 및 첨단 방위 플랫폼에서 없어서는 안 될 필수 부품입니다.

샘플 조사 보고서 PDF를 받으려면 다음 링크를 클릭하세요: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/115672

시장 역학

주요 동인

가장 중요한 성장 동력은 5G 및 차세대 무선 기술의 전 세계적인 확산입니다. 이러한 시스템은 도심 밀집 지역 및 기지국 인프라 환경에서 빔포밍을 위한 정밀한 위상 제어를 필요로 합니다. 동시에, 증가하는 국방 예산은 표적 추적 및 재밍 저항을 위해 디지털 빔 조향 기술을 사용하는 첨단 레이더 및 전자전 시스템에 대한 수요를 촉진하고 있습니다. 또한 반도체 소형화로 부품 비용이 절감되어 상업 및 산업 분야 전반에 걸쳐 더욱 폭넓은 도입이 가능해지고 있습니다.

구속

정교한 RF 부품의 높은 제조 비용은 특히 중소기업과 신흥 시장의 구매자들에게 여전히 큰 장벽으로 작용합니다. 복잡한 생산 공정은 확장성을 제한하고, 공급망 취약성은 가격에 추가적인 압력을 가합니다. 이러한 요인들로 인해 시장 점유율은 자원이 풍부한 대기업에 집중되는 경향이 있습니다.

기회

개발도상국, 특히 아시아 태평양과 라틴 아메리카 지역의 통신 및 방위 인프라 구축에는 상당한 기회가 있습니다. 자율주행 기술, 특히 레이더 기반 첨단 운전자 보조 시스템(ADAS)의 발전과 우주 프로그램의 확장은 미개척 수요를 창출하고 있습니다. 첨단 소재의 혁신은 더욱 비용 효율적이고 고성능의 솔루션을 가능하게 하여 새로운 시장 부문을 개척할 수 있도록 합니다.

도전 과제

고주파수에서 높은 위상 정확도를 달성하려면 복잡한 엔지니어링이 필요하며, 신호 손실 및 위상 오류의 위험이 따릅니다. 기존 시스템과의 통합은 호환성 문제를 야기하고 개발 기간을 연장시킵니다. 환경적 민감성과 업계 전반의 표준화 부재는 상호 운용성을 더욱 어렵게 하고 혁신 주기를 늦춥니다.

세분화 분석

채널 수별 시장 점유율: 단일 채널 부문은 실험실 환경, 기존 레이더 업그레이드, 그리고 단순한 빔 제어와 낮은 부품 비용 효율성을 중시하는 비용 민감형 플랫폼에 대한 꾸준한 수요에 힘입어 가장 큰 시장 점유율을 차지하고 있습니다. 다중 채널 부문은 연평균 14.2%의 성장률을 보이고 있으며, 이는 다중 빔 및 위상 배열 아키텍처의 채택 증가를 반영합니다.

적용 분야별 분석: 레이더 시스템은 능동 전자식 스캔 어레이(AESA) 현대화, 무인 항공 시스템(UAS) 대응, 해상 감시 및 방공 시스템 업그레이드에 힘입어 적용 분야를 주도하고 있습니다. 전자전 부문은 연평균 15.7%의 성장률로 가장 빠르게 성장하고 있습니다.

출력 전력별로 살펴보면, 중출력 시스템(1~10W)이 위상 배열 프런트엔드, 위성 통신 단말기 및 고출력 무선 장비에 필요한 성능 요구 사항을 균형 있게 충족하며 시장을 주도하고 있습니다. 고출력 시스템(10W 이상)은 대규모 국방 분야 배치에 힘입어 연평균 15.3%의 성장률을 보일 것으로 예상됩니다.

위상 변환 유형별: 디지털 위상 변환기가 해당 부문을 선도하며, 소프트웨어 정의 빔포밍 및 폐루프 교정으로의 시스템 전환에 따라 그 인기가 높아지고 있습니다. 이는 AESA 레이더와 다중 빔 위성 통신에 모두 중요한 요소입니다. 시간 지연 위상 변환기는 연평균 14.2%의 성장률을 보이고 있습니다.

주파수 대역별로 살펴보면, 6~12GHz 대역이 가장 큰 시장 점유율을 차지하고 있으며, 이는 국방 및 감지 분야에서 X밴드 레이더가 지배적인 위치를 차지하고 있기 때문입니다. 26GHz 이상 대역은 밀리미터파 및 5G 밀리미터파 도입이 확대됨에 따라 연평균 17.9%의 성장률을 기록하며 가장 빠르게 성장하고 있습니다.

지역 전망

유럽은 방공망 현대화 프로그램, AESA 레이더 성능 향상, 그리고 레이더, 전자전, 보안 통신 분야에서 독자적인 무선 주파수(RF) 역량 확보를 위한 강력한 노력에 힘입어 세계를 선도하고 있습니다. 독일과 영국이 이러한 노력에 핵심적인 역할을 하고 있습니다.

북미는 두 번째로 큰 시장이며, 미국 시장은 2026년에 3억 430만 달러 규모로 추산됩니다. 이는 해군 및 공군 플랫폼 전반에 걸친 주요 AESA 및 전자전 프로그램과 고급 위성 통신(SATCOM) 조달에 힘입은 결과입니다.

아시아 태평양 지역은 연평균 15.1%의 성장률로 가장 빠르게 성장하고 있으며, 2026년까지 3억 9,120만 달러에 이를 것으로 예상됩니다. 중국, 인도, 일본이 주요 성장 동력이며, 군사 감시, 무인 항공기 대응, 위성 통신 인프라 구축 프로그램이 빠르게 확장되고 있습니다.

중동 및 아프리카, 라틴 아메리카를 포함한 나머지 세계 지역은 국경 안보, 방공 장비 조달, 그리고 새롭게 부상하는 위성 통신 지상 인프라에 힘입어 완만하지만 꾸준한 성장을 보일 것으로 예상됩니다.

궁금한 사항이 있으시면 전문가에게 문의하세요: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/115672

경쟁 환경

이 시장은 오랜 경험을 가진 RF 및 반도체 전문 기업들이 주도하고 있습니다. 아날로그 디바이스(미국)는 레이더 및 5G 빔포밍용 정밀 RF 집적 회로 분야에서 선두를 달리고 있습니다. 코르보(미국)는 국방 및 위성용 고출력 GaAs/GaN 솔루션 분야에서 두각을 나타내고 있습니다. 무라타 매뉴팩처링(일본)은 통신 및 자동차 애플리케이션용 소형 세라믹 부품에 주력하고 있습니다. 텍사스 인스트루먼트(미국)는 비용 효율적인 DSP 통합 솔루션을 제공하며, NXP 세미컨덕터(네덜란드)는 자동차 및 IoT 애플리케이션을 목표로 합니다. 머큐리 시스템즈(미국)는 항공우주 및 전자전용 고강도 서브시스템을 전문으로 합니다. 그 외 주목할 만한 기업으로는 MACOM 테크놀로지 솔루션, 크레인 에어로스페이스 앤 일렉트로닉스, 나르다-미테크, 그리고 인도의 아스트라 마이크로웨이브 프로덕츠 등이 있습니다.

최근의 진전 사항으로는 유럽의 REACT II 전자 공격 프로그램에 대한 공동 자금 지원 협정(2026년 2월), BEL과 Centum Electronics 간의 첨단 방위 전자 모듈 관련 양해각서(2025년 8월), 그리고 Mitsubishi Electric과 BEL 간의 방위 및 우주 협력에 관한 양해각서(2024년 12월)가 있습니다.

결론

디지털 위상 변환기 시장은 5G 확장, 국방 현대화, 자동차 및 위성 시스템에서의 채택 증가에 힘입어 강력한 성장세를 보이고 있습니다. 2034년까지 시장 가치가 33억 달러를 넘어설 것으로 예상되는 이 분야는 빠르게 다양화되는 응용 분야에 걸쳐 높은 정확도, 확장성, 비용 효율적인 솔루션을 제공할 수 있는 기술 공급업체에게 매력적인 기회를 제공합니다.